Pendahuluan: Kenapa Jenis Penghasilan Penting untuk 2026

Memahami jenis penghasilan menurut Undang-Undang Pajak Penghasilan (UU PPh) menjadi kunci dalam perencanaan keuangan pribadi, terutama menjelang tahun pajak 2026. Sistem perpajakan Indonesia menganut prinsip self assessment, artinya wajib pajak orang pribadi (WP OP) diberi kepercayaan untuk menghitung, membayar, dan melaporkan sendiri pajaknya.

Di dalam SPT Tahunan PPh Orang Pribadi di sistem Coretax, penghasilan tidak lagi dikelola dengan formulir 1770/1770S/1770SS, melainkan melalui satu formulir elektronik yang kemudian dipecah menjadi beberapa lampiran. Intinya, WP wajib:

Mengelompokkan penghasilan berdasarkan sifat pajaknya (final / tidak final / bukan objek pajak / luar negeri), dan

Menentukan sumber penghasilan (pekerjaan, pekerjaan bebas, kegiatan usaha).

Karena itu, memahami kerangka jenis penghasilan versi UU PPh akan membantu WP mengelola beban pajak secara lebih terstruktur di 2026.

Kerangka Umum UU Pajak Penghasilan dan Dasar Pengelompokan

UU PPh yang menjadi dasar utama pengenaan pajak penghasilan adalah:

UU No. 7 Tahun 1983 tentang Pajak Penghasilan, sebagaimana diubah terakhir dengan UU No. 36 Tahun 2008.

Diselaraskan lebih lanjut melalui UU Cipta Kerja No. 11 Tahun 2020 dan UU HPP No. 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan.

Kerangka UU ini mengatur beberapa hal pokok:

Objek PPh – apa saja yang dianggap penghasilan dan dikenakan pajak.

Subjek PPh – siapa yang wajib membayar pajak (orang pribadi, badan, BUT, dll.).

Tarif dan mekanisme – termasuk pemotongan, pemungutan, kredit pajak, dan pengenaan final.

Dalam praktik pelaporan SPT Tahunan PPh Orang Pribadi di Coretax, kerangka UU tersebut diterjemahkan ke dalam beberapa kelompok besar penghasilan:

Penghasilan sebagai objek pajak (PPh tidak final).

Penghasilan yang dikenakan PPh Final (Pasal 4 ayat (2) dan aturan khusus PP/PMK).

Penghasilan yang tidak termasuk objek pajak.

Penghasilan neto luar negeri.

Keempat kelompok ini kemudian muncul secara eksplisit dalam lampiran SPT, terutama di Lampiran L-2 dan lampiran lain yang terkait dengan sumber penghasilan.

Empat Jenis Penghasilan Menurut UU PPh

Berikut penjelasan detail empat jenis penghasilan sebagaimana tercermin dalam ketentuan UU PPh dan pengisiannya di SPT Tahunan PPh OP Coretax.

1. Penghasilan sebagai Objek Pajak (PPh Tidak Final)

Ini adalah penghasilan utama yang menjadi objek PPh dan dikenai tarif umum sesuai Pasal 17 UU PPh, dengan sistem finalisasi di akhir tahun melalui SPT. UU merinci objek PPh antara lain:

Penggantian atau imbalan karena pekerjaan/jasa: gaji, upah, tunjangan, honorarium, komisi, bonus, gratifikasi, dan imbalan lain.

Hadiah dan penghargaan, termasuk hadiah undian (sebagai objek; pengenaan final diatur terpisah).

Laba usaha.

Keuntungan pengalihan harta, misalnya karena penjualan, penggabungan, peleburan, pemekaran, dan lain-lain.

Bunga, termasuk premium, diskonto, dan imbalan jaminan utang.

Dividen, royalti, sewa, pembayaran berkala.

Keuntungan pembebasan utang, selisih kurs, penilaian kembali aktiva, premi asuransi.

Tambahan kekayaan neto dari penghasilan yang belum dikenakan pajak.

Penghasilan dari usaha berbasis industri / syariah, imbalan bunga sesuai UU KUP, dan surplus Bank Indonesia.

Contoh konkret:

Gaji karyawan, bonus, THR (umumnya dipotong PPh 21 tidak final).

Honorarium konsultan, dokter, pengacara, penulis (PPh 21/23 tidak final, tergantung skema).

Laba usaha pedagang, pengusaha jasa.

Perlakuan pajak dan pelaporan:

PPh tidak final dipotong/dibayar sepanjang tahun (PPh 21, 22, 23, 24, 25, dll.),

Tapi belum selesai sampai dihitung ulang dalam SPT Tahunan.

- Di SPT OP Coretax:

Penghasilan dari pekerjaan (karyawan) masuk ke Lampiran L-1 Bagian D.

Penghasilan dari pekerjaan bebas dan kegiatan usaha (tidak final) dilaporkan di lampiran khusus usaha/pekerjaan bebas (misalnya L-3A-4 untuk NPPN) dan direkap dalam SPT induk.

2. Penghasilan yang Dikenakan PPh Final (Pasal 4 ayat (2) dan aturan khusus)

PPh Final adalah pajak yang dikenakan sekali saja pada saat penghasilan diterima/diperoleh, dengan tarif dan dasar pengenaan khusus. Setelah dipungut, penghasilan tersebut tidak lagi dihitung dalam PPh terutang akhir tahun, namun tetap wajib dilaporkan di SPT.

Ketentuan umum PPh Final antara lain:

Diatur terutama dalam Pasal 4 ayat (2) UU PPh dan berbagai PP/PMK.

- Dapat dibayar dengan:

Disetor sendiri oleh WP, atau

Dipungut/dipotong pemberi penghasilan (misalnya bank, perusahaan efek, penyelenggara undian, bendaharawan, dsb.).

PPh final yang sudah dipotong tidak dapat dikreditkan terhadap PPh tahunan.

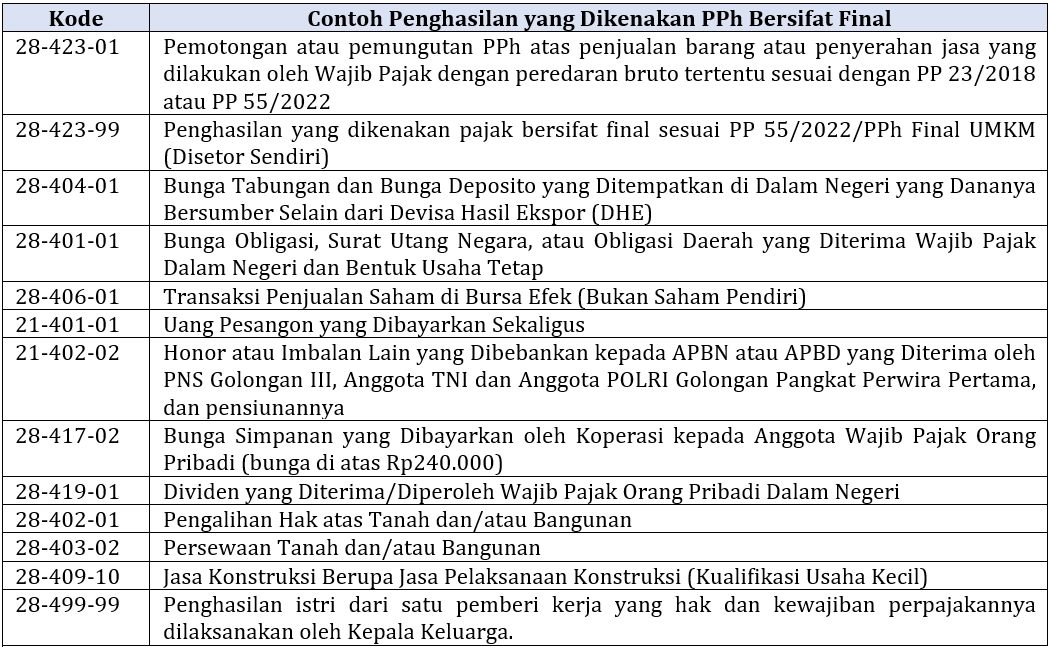

Jenis penghasilan yang dikenakan PPh Final (contoh yang eksplisit di UU/PP):

Bunga deposito dan tabungan lain, bunga obligasi dan surat utang negara, bunga simpanan koperasi untuk anggota orang pribadi.

Hadiah undian.

Transaksi saham dan sekuritas lain, transaksi derivatif di bursa, penjualan saham/pengalihan penyertaan modal tertentu.

Transaksi pengalihan tanah dan/atau bangunan, usaha jasa konstruksi, usaha real estate, persewaan tanah/bangunan.

Penghasilan dari usaha WP dengan peredaran bruto tertentu, sebagaimana diatur dalam PP No. 23/2018 dan diperbarui dengan PP No. 55 Tahun 2022 (misalnya PPh Final 0,5% untuk pelaku usaha dengan omzet tertentu, dengan batas waktu pemakaian).

Pelaporan di SPT OP (Coretax):

Dilaporkan di Lampiran L-2 Bagian A – Penghasilan yang Dikenakan PPh Bersifat Final.

Aktivasi Lampiran L-2 Bagian A dilakukan dengan menjawab “Ya” pada pertanyaan di induk Bagian I Angka 14 huruf c: “Apakah Anda Menerima Penghasilan Yang Dikenakan Pajak Penghasilan Bersifat Final?”

- Cara pengisian (contoh dari panduan Lampiran 2 Bagian A):

Kolom 1: NIK/NPWP pemotong/pemungut (atau NPWP sendiri jika setor sendiri).

Kolom 2: Nama pemotong/pemungut (otomatis).

Kolom 3: Kode objek pajak (otomatis berdasarkan jenis penghasilan).

Kolom 4: Jenis penghasilan (dipilih sesuai bukti potong/tax statement).

Kolom 5: Dasar pengenaan pajak (jumlah penghasilan bruto).

Kolom 6: PPh terutang (diisi manual sesuai bukti potong/setoran).

Implikasi bagi perencanaan 2026:

PPh Final cocok untuk penghasilan yang ingin dikenai pajak “sekaligus selesai”, terutama bagi WP usaha dengan omzet tertentu (PP 55/2022) atau penghasilan pasif seperti bunga deposito.

3. Penghasilan yang Tidak Termasuk Objek Pajak

UU PPh juga mengenal penghasilan yang bukan objek PPh, artinya penghasilan tersebut tidak dikenai pajak. Daftar rinci ada di UU PPh, dan dalam konteks SPT OP, ia dikelompokkan dalam:

Lampiran L-2 Bagian B – Penghasilan yang Tidak Termasuk Objek Pajak.

Contoh kategori (sebagaimana garis besar di UU dan penjelasan umum):

Hibah/bantuan/sumbangan tertentu yang memenuhi syarat (misalnya kepada keluarga sedarah dalam garis lurus satu derajat, badan keagamaan, pendidikan, sosial, koperasi, atau pelaku usaha mikro dan kecil) sepanjang memenuhi ketentuan PMK dan tidak ada hubungan usaha/pekerjaan/kepemilikan/penguasaan antar pihak.

Jenis penerimaan lain yang oleh UU PPh secara eksplisit dikecualikan dari objek.

Pelaporan di SPT OP (Coretax):

Diisi di Lampiran L-2 Bagian B jika WP menerima penghasilan yang tergolong bukan objek pajak.

Tetap dilaporkan, meski tidak menambah PPh terutang, agar profil penghasilan WP tercatat lengkap.

Implikasi bagi perencanaan 2026:

Memahami mana yang bukan objek pajak penting untuk tidak salah menganggap penghasilan tertentu sebagai objek PPh, dan untuk menghindari penghitungan pajak yang terlalu besar.

4. Penghasilan Neto Luar Negeri

Sistem perpajakan Indonesia menganut prinsip worldwide income untuk Wajib Pajak Dalam Negeri (WPDN). Artinya, WP dalam negeri dikenai pajak atas seluruh penghasilan, baik dari dalam negeri maupun luar negeri.

Penghasilan luar negeri masuk kategori tersendiri dalam SPT OP sebagai:

Penghasilan Neto Luar Negeri, yang dilaporkan di Lampiran L-2 Bagian C.

Prinsip penting:

Penghasilan luar negeri digabungkan dalam penghitungan PPh tahunan.

Untuk menghindari pajak berganda, WP dapat memanfaatkan kredit pajak luar negeri sesuai Pasal 24 UU PPh dan PMK 192/PMK.03/2018.

Batas maksimum kredit pajak luar negeri:

PPh luar negeri yang dapat dikreditkan adalah jumlah yang paling sedikit di antara:

Pajak yang seharusnya terutang/dipotong/dibayar di luar negeri (dengan memperhatikan P3B bila ada).

Jumlah PPh luar negeri yang benar-benar dibayar/dipotong.

- Jumlah tertentu hasil perbandingan:

Penghasilan dari luar negeri : Penghasilan Kena Pajak × PPh terutang atas Penghasilan Kena Pajak (dengan batas maksimum sebesar PPh terutang tersebut).

Syarat dokumen:

WP harus memiliki bukti pemotongan/pembayaran pajak di luar negeri, dan melampirkannya dalam SPT sebagai dasar pengakuan kredit pajak.

Pengisian Lampiran L-2 Bagian C di Coretax:

Setelah menjawab “Ya” pada pertanyaan induk SPT bagian B angka 1 huruf d “Apakah Anda Menerima Penghasilan Luar Negeri?”, WP mengisi tabel:

Kolom 1: Nama sumber/pemberi penghasilan luar negeri.

Kolom 2: Negara sumber penghasilan (sesuai PMK 192/2018).

Kolom 3: Tanggal transaksi.

Kolom 4: Jenis penghasilan (dipilih dari dropdown).

Kolom 5: Kode penghasilan (otomatis).

Kolom 6: Penghasilan neto (dalam Rupiah).

Kolom 7: Pajak yang dibayar/dipotong/terutang di luar negeri (mata uang asing).

Kolom 8: Jenis mata uang.

Kolom 9: Pajak luar negeri dalam Rupiah (dikonversi dengan kurs Menteri Keuangan pada saat pajak terutang/dibayar/dipotong).

Kolom 10: Kredit pajak yang dapat diperhitungkan (hasil perhitungan Pasal 24).

Implikasi bagi perencanaan 2026:

Penting bagi WP dengan penghasilan luar negeri (misalnya dari pekerjaan, usaha, investasi luar negeri) untuk mengarsip bukti pajak luar negeri dan menghitung sendiri kredit pajak yang diperbolehkan.

Perbandingan Perlakuan Pajak dan Beban Efektif per Jenis Penghasilan (2026)

Berdasarkan kerangka di atas, dapat disusun gambaran umum perbedaan perlakuan pajak antar jenis penghasilan menjelang tahun pajak 2026.

1. Penghasilan Objek PPh (Tidak Final)

Tarif: Mengikuti tarif progresif Pasal 17 (untuk OP) yang bertingkat berdasarkan Penghasilan Kena Pajak (antara lain 5%, 15%, 25%, 30%, 35% sesuai lapisan penghasilan).

Perhitungan:

Penghasilan bruto → dikurangi biaya (nyata atau norma) → penghasilan neto → dikurangi PTKP → Penghasilan Kena Pajak → dikalikan tarif progresif.

Kredit pajak: PPh 21/22/23/24/25 yang telah dipotong/dibayar dapat dikreditkan dalam SPT Tahunan.

Beban efektif: Ditentukan oleh kombinasi jumlah penghasilan, biaya, dan kredit pajak.

2. Penghasilan PPh Final

Tarif: Khusus, misalnya untuk:

Bunga deposito, transaksi saham, pengalihan tanah/bangunan, jasa konstruksi, persewaan tanah/bangunan, dan penghasilan UMKM dengan peredaran bruto tertentu (PPh Final 0,5% berdasarkan PP 55/2022, dalam batas waktu tertentu).

Perhitungan:

Pajak = tarif final × dasar pengenaan (bruto).

Dibayar setiap kali transaksi atau per masa pajak.

Beban efektif: Langsung terlihat dari tarif × omzet/penghasilan bruto.

3. Penghasilan Bukan Objek Pajak

Tarif: Tidak dikenai PPh.

Perhitungan: Tidak memengaruhi PPh terutang.

Beban efektif: 0%, namun tetap perlu dilaporkan untuk transparansi profil penghasilan.

4. Penghasilan Neto Luar Negeri

Tarif: Mengikuti tarif progresif Pasal 17 (digabung dengan penghasilan dalam negeri).

Perhitungan:

Penghasilan luar negeri dijumlahkan dengan penghasilan dalam negeri → Penghasilan Kena Pajak.

Pajak luar negeri yang telah dipotong dapat dikreditkan, maksimum sesuai formula Pasal 24.

Beban efektif: Dipengaruhi oleh

tarif di negara sumber,

tarif di Indonesia,

dan batas maksimum kredit pajak luar negeri.

Faktor dalam Memilih Komposisi Jenis Penghasilan yang Lebih Menguntungkan

Dalam batas ketentuan UU PPh dan peraturan turunannya, WP bisa mengatur komposisi penghasilan yang diterima. Beberapa faktor penting yang perlu dipertimbangkan:

Status kerja

Karyawan: cenderung berada pada rezim PPh 21 tidak final, sebagian besar penghasilan bersifat objek PPh biasa.

Pekerja bebas: bisa menggunakan Norma Penghitungan Penghasilan Neto (NPPN) dengan skema pencatatan, atau pembukuan penuh.

Pelaku usaha/UMKM: dapat memilih antara PPh Final 0,5% (dalam batas waktu dan omzet) atau tarif normal (pembukuan).

Sumber income

Gaji & honorarium → PPh 21/21-26.

Usaha/jasa → pilihan antara PPh Final (bruto) atau PPh tidak final (berbasis laba).

Penghasilan pasif (bunga, dividen, sewa, capital gain tertentu) → sering kali berada di rezim PPh Final.

Profil risiko dan margin usaha

Usaha dengan margin tipis (misal rokok, sembako, beras, pulsa) cenderung lebih efisien di tarif normal (pembukuan) dibanding PPh Final 0,5% dari bruto.

Usaha dengan margin besar bisa lebih diuntungkan dengan PPh Final 0,5%.

Dalam berbagai contoh yang dibahas, terlihat bahwa tarif 0,5% yang tampak kecil bisa justru memberatkan jika margin usaha kecil, karena dihitung dari omzet, bukan laba.

Studi Kasus Praktis Per Jenis WP

Berikut ringkasan skenario praktis berdasarkan contoh dan konsep yang muncul di materi:

1. Karyawan

Jenis penghasilan dominan:

Gaji, tunjangan, bonus → objek PPh tidak final (PPh 21).

Perlakuan di SPT:

Penghasilan masuk Lampiran L-1 Bagian D.

Bukti potong PPh 21 dicantumkan di Lampiran L-1 Bagian E (Daftar Bukti Pemotongan/Pemungutan PPh).

Optimal jika:

Bukti potong tersimpan lengkap.

Tidak ada penghasilan lain yang luput dilaporkan.

2. Freelancer / Pekerja Bebas / Content Creator (YouTuber, Selebgram, Pembuat Konten)

Status pajak: Wajib pajak orang pribadi dengan penghasilan dari pekerjaan bebas di bidang jasa digital.

Penghasilan: endorsement, AdSense, affiliate, fee kolaborasi brand, penjualan produk digital/merchandise, gift, dll.

Pilihan skema:

NPPN (Norma Penghitungan Penghasilan Neto) untuk pekerja bebas dengan omzet tertentu.

PPh Final UMKM 0,5% dari omzet (jika memenuhi syarat PP 55/2022).

Contoh perhitungan (NPPN):

Penghasilan setahun Rp300 juta.

Norma neto 50% → penghasilan neto Rp150 juta.

PTKP misalnya TK/0 Rp54 juta.

PKP = 150 – 54 = Rp96 juta.

- PPh terutang:

5% × 60 juta = 3 juta.

15% × 36 juta = 5,4 juta.

Total = Rp8,4 juta per tahun.

Contoh perhitungan (PPh Final UMKM 0,5%):

Omzet setahun Rp200 juta.

PPh Final = 0,5% × 200 juta = Rp1 juta.

3. Pemilik Usaha Kecil / UMKM Badan atau Perorangan

Pilihan utama:

Metode pencatatan + PPh Final 0,5% (PP 55/2022), dengan batas omzet dan masa berlaku tergantung bentuk badan (PT, CV, OP).

Metode pembukuan + tarif PPh normal Pasal 17 (22% untuk badan, progresif untuk OP), dengan kemungkinan fasilitas diskon 50% bagi UMKM beromzet ≤ Rp4,8 miliar (Pasal 31E, untuk badan).

Inti pertimbangan:

Jika margin usaha rendah, tarif umum (pembukuan) sering kali lebih ringan dibanding PPh Final 0,5%.

Jika margin tinggi, PPh Final bisa menguntungkan.

4. Investor dengan Penghasilan Luar Negeri

Penghasilan dari luar negeri (dividen, bunga, royalti, gaji, honor, dll.) tetap objek PPh di Indonesia untuk WPDN.

Pajak luar negeri yang dipotong dapat dikreditkan sesuai Pasal 24.

Di SPT OP Coretax, dilaporkan di Lampiran L-2 Bagian C dengan penghitungan kredit pajak luar negeri berdasarkan PMK 192/2018.

Strategi Legal Tax Planning Berdasarkan Jenis Penghasilan

Dalam batas peraturan yang ada, WP dapat melakukan tax planning legal dengan mengatur komposisi dan cara pelaporan penghasilan:

Memilih skema penghitungan usaha yang sesuai

Bandingkan antara PPh Final 0,5% (berbasis omzet) dan tarif normal (berbasis laba), terutama untuk usaha margin rendah.

Mengelompokkan penghasilan dengan benar di SPT

Penghasilan final → Lampiran L-2 Bagian A.

Bukan objek pajak → Lampiran L-2 Bagian B.

Penghasilan luar negeri → Lampiran L-2 Bagian C.

Penghasilan usaha/pekerjaan bebas dengan NPPN → lampiran khusus (misalnya L-3A-4 dan L-3B).

Mengoptimalkan kredit pajak

Pastikan semua bukti potong PPh tidak final (PPh 21, 22, 23, 24) tercatat di Lampiran L-1 Bagian E agar bisa dikreditkan.

Untuk penghasilan luar negeri, hitung batas maksimum kredit sesuai rumus Pasal 24.

Memperhatikan batas waktu dan masa berlaku fasilitas

PPh Final 0,5% memiliki batas waktu pemakaian berbeda untuk PT, CV, dan OP.

Setelah masa berlaku habis, otomatis kembali ke tarif normal Pasal 17.

Checklist Praktis Menjelang dan Selama Tahun Pajak 2026

Agar pemilihan dan pengelolaan jenis penghasilan lebih menguntungkan dan tetap patuh, berikut ringkasan langkah praktis:

Identifikasi semua sumber penghasilan:

Dari pekerjaan (karyawan), pekerjaan bebas, usaha, investasi, dan luar negeri.

Kelompokkan penghasilan ke dalam 4 jenis:

Objek PPh tidak final.

Penghasilan PPh Final.

Penghasilan bukan objek pajak.

Penghasilan neto luar negeri.

Tentukan skema penghitungan untuk usaha/pekerjaan bebas:

NPPN vs pembukuan.

PPh Final 0,5% vs tarif normal (lihat margin dan arus kas).

Siapkan dokumentasi pendukung:

Bukti potong PPh 21/22/23/24.

Bukti setor PPh Final.

Bukti pemotongan/pembayaran pajak luar negeri.

Isi SPT Tahunan PPh OP di Coretax sesuai sumber penghasilan:

Pilih Pekerjaan / Pekerjaan Bebas / Kegiatan Usaha di formulir Induk.

Aktifkan dan isi lampiran yang relevan (L-1, L-2, L-3A-4, L-3B, dll.).

Hitung ulang PPh terutang tahunan:

Konsolidasikan semua penghasilan tidak final.

Kurangi PTKP.

Hitung PPh dengan tarif Pasal 17.

Kurangi dengan seluruh kredit pajak dan kredit pajak luar negeri yang sah.

Pastikan penyampaian dan pembayaran tepat waktu:

Untuk WP OP, batas sumbit SPT Tahunan adalah 3 bulan setelah akhir Tahun Pajak.

Kekurangan bayar PPh harus dilunasi sebelum SPT disampaikan.

Dengan mengikuti kerangka empat jenis penghasilan ini, WP dapat menyusun perencanaan pajak yang lebih rapi, memanfaatkan fasilitas yang tersedia secara legal, dan memasuki tahun pajak 2026 dengan beban pajak yang terukur serta kepatuhan yang lebih baik.

komentar